2022年中国金属包装行业全景图谱 市场现状、竞争格局与网络技术赋能趋势

金属包装作为食品、饮料、化工、医药等领域不可或缺的包装形式,在保障产品安全、延长保质期和提升品牌形象方面发挥着关键作用。2022年,在“双循环”新发展格局和“双碳”目标背景下,中国金属包装行业呈现出新的发展态势,行业全景图谱更加清晰,市场现状、竞争格局及发展趋势值得深入探讨。

一、市场现状:稳健增长与结构调整并行

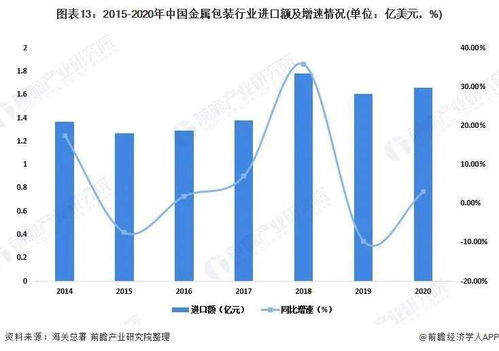

1. 市场规模持续扩大:受益于下游消费市场的稳定需求,尤其是饮料(如啤酒、碳酸饮料)和食品罐头行业的拉动,中国金属包装市场规模在2022年继续保持增长态势。数据显示,金属包装容器制造业营收稳步提升,其中,两片罐、三片罐及气雾罐等细分品类表现突出。

2. 产业链协同深化:上游原材料(如马口铁、铝材)价格波动对行业成本构成一定压力,但企业通过工艺优化和供应链管理积极应对。下游应用领域不断拓展,从传统食品饮料向保健品、个人护理、工业品等领域延伸,推动产品结构多元化。

3. 绿色转型加速:在环保政策趋严和消费者环保意识增强的驱动下,金属包装的循环利用优势凸显。行业积极推进轻量化、减薄化技术,并加强回收体系建设,助力“双碳”目标实现。

二、竞争格局:集中度提升与差异化竞争

1. 市场集中度较高:行业经过多年整合,已形成以奥瑞金、中粮包装、宝钢包装等龙头企业为主导的竞争格局。这些企业凭借规模优势、技术积累和客户资源,占据主要市场份额,尤其在两片罐等高端领域优势明显。

2. 区域竞争特色显著:华东、华南等经济发达地区依托消费市场和产业链配套,成为金属包装企业集聚地。中西部地区随着产业转移和本地化需求增长,新兴企业逐步崛起,区域竞争态势加剧。

3. 差异化竞争成关键:在成本压力下,企业纷纷从单一制造向“设计+制造+服务”转型,通过提供定制化解决方案、增值服务(如数字化营销支持)来增强客户黏性。中小企业则专注于细分市场,如特色食品包装、文创金属罐等,寻求差异化生存空间。

三、发展趋势:智能化与网络技术赋能

1. 网络技术开发驱动行业变革:工业互联网、大数据、人工智能等网络技术的应用正深刻改变金属包装行业。

- 智能制造升级:通过物联网技术实现生产线实时监控与优化,提升生产效率和产品质量稳定性。

- 供应链数字化:利用区块链等技术增强原材料追溯和供应链透明度,降低运营风险。

- 数字印刷与个性化定制:结合数字印刷技术和网络平台,满足小批量、多品种的定制需求,助力品牌营销创新。

2. 可持续发展成为核心导向:行业将继续聚焦绿色材料研发(如生物基涂层)、节能工艺改进和闭环回收模式,推动全生命周期环保。

3. 跨界融合拓展新场景:金属包装与智能包装技术结合,如嵌入RFID标签实现防伪溯源,或与AR技术联动增强消费者互动,开拓新应用场景。

###

2022年,中国金属包装行业在挑战中稳步前行,市场结构持续优化,竞争从规模扩张转向价值创造。随着网络技术开发的深入渗透,行业智能化、绿色化、服务化趋势将更加显著。企业需紧跟技术浪潮,加强创新与合作,方能在日益复杂的市场环境中把握先机,实现高质量发展。

如若转载,请注明出处:http://www.cesuantianshi.com/product/58.html

更新时间:2026-04-08 14:07:01